|

お疲れ様です。トレーディングオフィスの富崎です。

今回、私のプライベートEAを公開する運びとなりましたので、少しお話をさせていただきます。

当該EAはUSD/JPY(ドル円)を対象通貨ペアとした、スキャルピング・デイトレードEAとなります。

EA名よりご察しのとおり、当該EAは東京時間、さらには東京時間の動きと密接な関係性を持つロンドン時間序盤の動きに存在するエッジを利用して、5つのロジックで多角的に利益の獲得を狙います。

ご存知の方もおられるかと思いますが、私はほぼ毎日、裁量トレード(ドル円のスキャルピング)でマーケットに参入しています。

一般的にFXは、ボラティリティが高まるロンドン時間終盤からニューヨーク時間に掛けてトレードチャンスが多いと言われており、確かにその通りなのですが、実は東京時間からロンドン時間序盤にも狙うべきエッジが確実に存在します。

しかしながら、やはり1日中チャートに張り付くのは体力的に、そして集中力という意味でも厳しい部分があり、当該EAはそれらを補う目的で開発致しました。

さて、東京時間からロンドン時間序盤と言えば、本業をお持ちの多くの方が参入できない時間帯です。

トレード手法にもよりますが、本業をお持ちの方が参入できるのは、せいぜいロンドン時間終盤からニューヨーク時間あたりかと思います。

だからと言って東京時間からロンドン時間序盤に存在するエッジを見す見す逃してしまうのはもったいないと思うのです。

多くの方が参入できない時間帯だからこそ、当該EAに価値があるのではないかと考え、皆様に公開するに至っております。

今回当該EAをご購入いただいた方にはロジックを公開することに致しました。

せっかく私のプライベートEAを公開するのですから、やはり手に取っていただいた方には、長く使ってほしいという思いがあります。

長く使っていただくためには、成績もさることながら、ある程度どのようなロジックであるのか、どのようなエッジを利用して利益を上げようとしているのか、を理解していただく必要があると考えました。

システムトレードだけに限ったことではありませんが、運用過程において今後必ず「システムが得意とするマーケット状況」と「システムが得意としないマーケット状況」が訪れます。

勝つときはよいのですが、負けた場合に、何故負けてしまったのかがまったく分からないと、疑心暗鬼に陥り、その後の運用が継続できない可能性があります。

そのような考えから、今回当該EAをご購入いただいた方には「特典」としましてロジックを公開することに致しました。

「ロジック解説書(PDFファイル)」をお付けしましたので、ぜひ運用前にご一読いただければと思います。

当該EAの特徴的な機能の1つをご紹介しておきます。

当該EAは「Digital

Experience(デジタル エクスペリエンス)」を実装しています。

直訳すると「Digital = 数値化された」「Experience =

経験」となります。

「Digital

Experience」とは、過去10年を超える期間のトレードをデータベース化し、比較的大きな損失を被ったトレードのチャートパターンを分類することで、システムがそれと類似したチャートパターンを検知した場合に、たとえロジックがエントリー条件を満たしていたとしても、エントリーを排除する機能になります。

当該機能を実装することにより、さらなる安定的な成績推移を目指します。

難しい場面でのトレードを避け、比較的分かりやすい場面でのみトレードを行う裁量トレーダーの思考をベースに構築された当該機能は、裁量トレードとシステムトレードの高い次元での融合を可能にするものと考えております。

実は裁量トレーダーは

「何か嫌な予感がする・・」

「何かマーケットの雰囲気がよくない・・」

といった何かしら「直感」的なものが働き、損失を回避できることが少なくありません。

裁量トレーダーにおいて、この「経験」によって培われる絶対的に必要な「直感」的な部分を、当該システムでは「データベース」という形で再現しています。

当該EAをMT4(メタトレーダー4)に設定される際は、エキスパートアドバイザーの「設定」ウィンドウ⇒「全般」タブより

「・DLLの使用を許可する」

「・外部エキスパートの使用を許可する」

に必ずチェックを入れて下さい。

またバックテストを実施する際は、「ツール」⇒「オプション」⇒「エキスパートアドバイザ」タブより

「・DLLの使用を許可する」

に必ずチェックを入れて下さい。

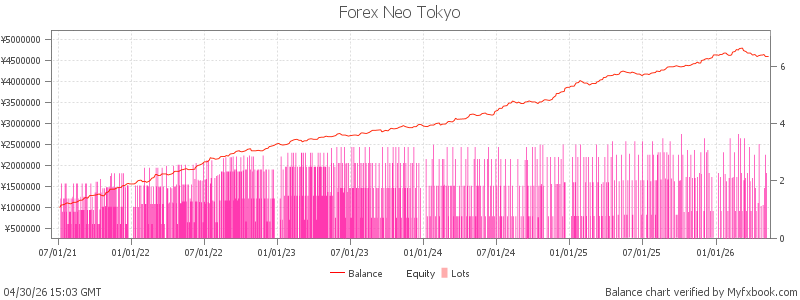

では、ここでデータ的側面から当該EAの性能を少し掘り下げてみたいと思います。データは上記で公開しておりますシステムデータ(単利運用)を参照しています。

参照データはこちら

システムトレードは、どこまでいっても確率論です。

弊社では統計的有意性を得るのに、試行回数(トレード回数)1,000回以上を1つの基準としております。

上記のデータでは「総取引数:3655」となっており、試行回数(トレード回数)が3,655回あったことを意味します。統計的有意性を得るのに十分な数値です。

これを前提に当該EAの性能を掘り下げていきましょう。

上記のデータでは「最大ドローダウン:179365」となっており、テスト期間中に最大で179,365円のドローダウンがあったことを意味します。

期間10年以上のバックテストで、0.1Lot(1万通貨)での運用につき、約36,000円のドローダウンになりますので、かなりの低ドローダウンシステムであることがお分かりいただけるかと思います。

弊社では初期資金に対して、最大ドローダウンが20%以内であれば、比較的安全に運用ができると考えております。この考え方で申し上げますと、例えば初期資金100万円であれば、0.5Lot(5万通貨)程度ロットを積めることになります。

「総利益 ÷ 総損失」の式で算出します。

上記のデータでは「プロフィットファクター:1.88」です。

1.0が損益分岐点で、プロフィットファクターの数値が、それよりも小さければ負けていることを、大きければ勝っていることを意味します。

ただし、プロフィットファクターの数値が大き過ぎる場合、少し注意が必要で、システムの「過剰最適化」を疑わなければなりません。それも踏まえまして、1.4〜2.0程度が適正な範囲だと思います。

「純益 ÷ 最大ドローダウン」の式で算出します。

上記のデータから算出しますと「リカバリーファクター:47.21」となります。

リカバリーファクターの数値が期間1年のバックテストで1.0以上、期間10年のバックテストで10.0以上あれば、比較的優秀なEAと評価されますが、当該EAのリカバリーファクターは、期間10年のバックテストで約47です。

非常に優秀な数値です。

さて、ここまでデータ的側面から当該EAの性能をご覧いただきましたが、弊社では非常に優秀なEAであると自負しております。もちろんトレードでは結果がすべてではありますが、このように「数値」として運用前にきちんと分析ができることも、システムトレードの強みの1つだと思います。

ぜひ、私のプライベートEA「Forex Neo Tokyo(フォレックス

ネオトーキョー)」を使ってみて下さい。

|